KAÇINABİLDİKLERİMİZ, KAÇINAMADIKLARIMIZ

Bireysel emeklilik sisteminde gelirleri azaltıcı, katılımcı tatminini olumsuz etkileyen unsurlardan birisi kesintiler konusudur. Kesintilerin bazıları oransal hesaplanırken, bazıları matbudur. Giriş aidatı ise bir tarafıyla oransal, bir tarafıyla da matbu bir kesintidir. Oransaldır, aylık brüt asgari ücretin %8,5’u olarak hesaplanır. Matbudur, sisteme giren katılımcıların birikim tutarına veya katkı payı miktarına bakılmaksızın alınır. Alınmamasının çaresi var mı, giriş aidatını ödemekten kaçınabilir miyiz? O da mümkün. Bu çalışmamızda katılımcıların kesintilerin hangilerinden kaçınabildiğini, hangilerinden kaçınamadığını anlatalım. Daha düşük oranda kesinti ödemek veya hiç kesinti ödememek mümkün mü, yolları, yöntemleri nedir, sorularına cevap arayalım.

KAÇINABİLDİĞİMİZ KESİNTİLER

Kaçınabildiğimiz kesintilerin başında Giriş Aidatı, Yönetim Gider Kesintisi ve Ara Verme Kesintisi geliyor. Bunları ne için ödüyoruz, gelin bakalım.

Giriş Aidatı: Yönetmelikte, sisteme ilk defa girişte veya farklı bir bireysel emeklilik şirketinden sözleşme imzalandığında, katılımcılardan aylık brüt asgari ücretin %8,5’uğuna endekslenmiş giriş aidatı kesintisi yapılabileceği belirtiliyor. Bireysel emeklilik şirketleri giriş aidatını, ‘ertelenmiş giriş aidatı’ olarak ayrı hesaplarda takip ediyor..Sistemden beş yılı tamamlamadan ayrılan veya aktarım hakkını kullananlardan bu tutarı çıkışta tahsil ediyor.

Yönetim gider kesintisi: Bazı bireysel emeklilik şirketleri katkı payı üzerinden, bazı şirketler ise birikimler üzerinden yönetim gider kesintisi alıyor. Katılımcının ödemeye ara vermesi halinde, bireysel emeklilik şirketi katılımcının birikimlerinden ara verme kesintisi alabiliyor. Ayrıca katılımcı bir yıldan fazla bir süre ödemeye ara vermiş ise, bireysel emeklilik şirketi tarafından Emeklilik Gözetim Merkezi’ne yapılan sabit ödemeler katılımcının birikiminden indirilebiliyor.

Bir katılımcıdan bir yıl için alınabilecek giriş aidatı ve yönetim gider kesintileri toplamı aylık brüt asgari ücretin %8,5’uğunu aşamıyor. Ancak katılımcı 5 yıldan önce sistemden çıkmak istediğinde veya aktarım hakkını kullandığında 5 yıllık yönetim gider kesintisi toplu olarak alınabilir. Tabi ki o tarihe kadar yapılmış kesintiler, toplu kesinti rakamından düşülüyor.

Katılımcının birikimi toplu kesintiyi karşılamaya yetmiyorsa, katılımcıdan ek ödeme istenmiyor. Sistemdeki birikim ne kadarını karşılıyorsa, o kadar kesinti yapılıyor..

5 YILI TAMAMLAMAK

Sistemde beş yılını tamamlayan sözleşmelerden, giriş aidatı ve yönetim gider kesintisi adında kesinti yapılamıyor. Ancak ödemeye ara verildiğinde ek yönetim gider kesintisi yapılabilir. Ek yönetim gider kesintisi olmayan planlar için;

https://www.zeynepcandanaktas.com/blog/2023/8/1/bireysel-emeklilik-planlari

KESİNTİLERİN ÜST SINIRI

Giderler açısından 2016 yılı bir nirengi noktası. 2016 yılından önce sisteme girenler için ertelenmiş giriş aidatı ve yönetim gider kesintileri (brüt asgari ücretin %8,5’u ile sınırlı olmak şartıyla) sistemden ayrılana kadar onları takip edecek. 2016 yılından sonra sisteme girenler, eğer kesintisiz emeklilik planı seçmemişlerse, sistemde ilk beş yıl (brüt asgari ücretin %8,5’u ile sınırlı olmak şartıyla) giriş aidatı ve yönetim gider kesintisi ödeyecek.

KAÇINMA YOLLARI

Çalışanlar OKS’de giriş aidatı ve yönetim gider kesintisi ödemiyor. Gönüllü BES tarafında ise kesintisiz emeklilik planı tercih ederek yönetim gider kesintisi ve giriş aidatı ödemekten kaçınabilirsiniz. .

-Emeklilik şirketinizin sunduğu planlar arasında, giriş aidatı ve yönetim gider kesintisi ödemeyeceğiniz, kesintisiz emeklilik planları bulabilirsiniz. Bu tür bir plan ile sisteme dahil olduğunuzda; sistemden erken ayrılmaz yada aktarım hakkını kullanmazsanız; peşin veya ertelenmiş giriş aidatı ödemezsiniz. Katkı payı ve birikimleriniz üzerinden yönetim gider kesintisi yapılmaz.

-Sözleşmede ara verme hakkınızı kullanmazsanız, yani katkı payı yatırmamazlık etmezseniz, ara verme kesintisi ve bir yılı aşan ara vermelerde Emeklilik Gözetim Merkezine ödenen sabit giderleri ödemek zorunda kalmazsınız. Sistemde beş yılı tamamladığınızda ara verme yerine BES şirketinin en düşük katkı payı ödenen emeklilik planına geçmeyi talep edebilirsiniz.

-Sisteme kesintili bir plan ile girmiş olsanız dahi; birikiminiz büyüdükçe, bireysel emeklilik şirketlerinin gider alınmayan planlarına geçiş yapabilirsiniz. Yılda dört kez plan değişikliği hakkınız var.

-Sistemde beş yılı tamamladığınızda, giriş aidatı ve yönetim gider kesintilerini ödemezsiniz.

KAÇINAMADIĞIMIZ KESİNTİLER

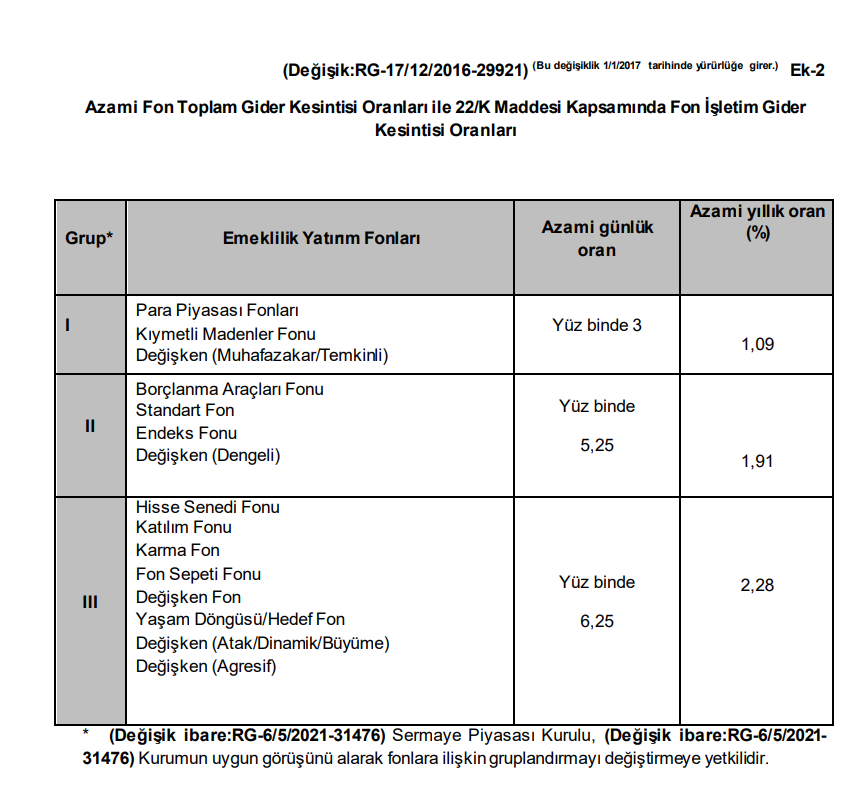

Emeklilik planları giderler ve katkı paylarıyla birbirinden ayrıştırılıyor. Yukarıdaki giderler gözle görülen, katılımcıların hesaplarına yansımalarını izleyebildiği giderlerdir. Bir de katılımcıların gözlemleyemediği, hesabına yansımayan giderler var. Bunlar fon yönetimi için porföy yönetim şirketine ödenenler dahil olmak üzere, fonun faaliyete geçmesi ve faaliyetlerinin sürdürülmesi için yapılan (kurul kayda alma ücretleri, tescil ve ilan giderleri, saklama ücretleri, aracı kurum komisyonları, varsa vergi ödemeleri, bağımsız denetim giderleri, vb) giderlerdir. Bu giderler fonun portföyünden indirildiğinden ve zamana yayılı olarak alındığından, OKS çalışanları ve BES katılımcıları bu gider kesintilerinden haberdar olmaz. Bu kesintiler fonun toplam portföy tutarı üzerinden alınır. Dolayısıyla fonun portföyü büyüdükçe ödenen fon toplam giderleri de artar.

KESİNTİ İADELERİ

Katılımcılar sistemde beş yılı tamamladıktan sonra 6. yıldan itibaren fon toplam gider kesintisi iadesi almaya başlayacaklar. İadeler, 6. yılda %25’tan başlayarak her yıl %2,5 artarak 15. yılda %25’e ulaşacak.